Sinkende Batteriekosten gelten als Schlüssel für den weiteren Hochlauf der Elektromobilität. Doch genau diese Entwicklung könnte das bisherige Recyclingmodell ins Wanken bringen. Denn während Batterien günstiger werden, verlieren sie gleichzeitig an Materialwert – mit direkten Folgen für die Wirtschaftlichkeit der Wiederverwertung.

Der technologische Wandel im Batteriemarkt ist seit einigen Jahren klar erkennbar: Innerhalb der Lithium-Ionen-Technologien gewinnen kostengünstigere Varianten wie Lithium-Eisenphosphat (LFP) zunehmend an Bedeutung, während Nickel-Mangan-Kobalt-Zellen (NMC) vor allem im leistungsintensiven Premiumsegment verbleiben. Parallel dazu rücken neue Technologien wie Natrium-Ionen-Batterien in den Fokus.

Verschiebung der Zellchemien verändert den Markt

Diese Entwicklung wird von verschiedenen Marktanalysen bestätigt. Die International Energy Agency weist darauf hin, dass sich mit dem steigenden Anteil kobaltärmerer Zellchemien auch die wirtschaftlichen Rahmenbedingungen für das Recycling verändern – und dass regulatorische Mechanismen künftig eine größere Rolle spielen könnten.

Laut BloombergNEF liegen die Preise für LFP-Batterien deutlich unter denen von NMC-Systemen und haben in den vergangenen Jahren maßgeblich zum Rückgang der durchschnittlichen Batteriekosten beigetragen.

Eine aktuelle Analyse der Stiftung GRS Batterien kommt zu einem ähnlichen Ergebnis: Demnach könnte LFP im Basisszenario bis 2030 einen Marktanteil von rund 60 % erreichen — bei schnellerem technologischem Fortschritt sogar bis zu 80 %. Perspektivisch dürften auch Natrium-Ionen-Batterien zunehmend Marktanteile übernehmen.

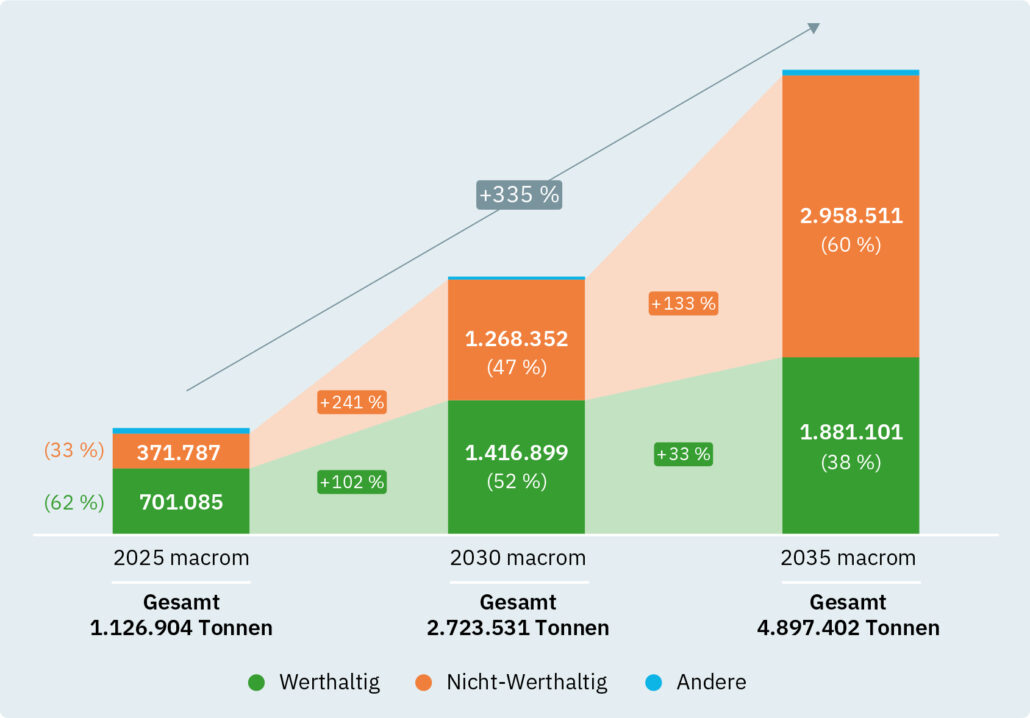

Prognose der Nachfrageentwicklung Batteriespeicherkapazität in der EU nach werthaltigen und nicht-werthaltigen Zellchemien (in Tonnen). Bis 2035 nimmt der Anteil an werthaltigen Batterien deutlich ab.

Warum Recycling bisher wirtschaftlich funktioniert

Das bestehende Recyclingmodell für Lithium-Ionen-Batterien basiert bislang stark auf der Rückgewinnung wertvoller Metalle. Insbesondere Nickel und Kobalt tragen wesentlich dazu bei, die Kosten für Sammlung, Transport und Aufbereitung zu decken.

Gerade bei NMC-Batterien ist der Materialwert ein zentraler wirtschaftlicher Faktor. Recycling ist daher nicht nur aus ökologischer Sicht sinnvoll, sondern kann sich unter bestimmten Bedingungen auch ökonomisch tragen.

Weniger wertvolle Materialien, gleicher Aufwand

Mit dem Wandel der Zellchemien verschiebt sich jedoch diese Logik. LFP-Batterien kommen weitgehend ohne Nickel und Kobalt aus, Natrium-Ionen-Batterien setzen auf noch kostengünstigere und global verfügbare Materialien.

Dabei trifft der Wandel nicht alle Segmente gleich: NMC-Batterien werden sich laut Prognosen vor allem im leistungsintensiven Premiumsegment halten. Das bedeutet: Während das rohstoffgetriebene Recyclingmodell im Premiumsegment noch eine Zeit lang tragfähig bleibt, gerät es vor allem dort unter Druck, wo die größten Volumina entstehen – im Massenmarkt der Elektromobilität und bei stationären Speichern.

Der entscheidende Punkt: Der technische und logistische Aufwand für das Recycling bleibt hoch – unabhängig von der Zellchemie. Gleichzeitig sinkt jedoch der wirtschaftliche Ertrag aus den zurückgewonnenen Materialien.

Auch die Analyse der Stiftung GRS Batterien weist darauf hin, dass mit der zunehmenden Verbreitung kostengünstiger Zellchemien die bisherigen Erlösmodelle unter Druck geraten könnten.

Recycling droht zum Zuschussgeschäft zu werden

Die Folge: Das bisherige Gleichgewicht zwischen Kosten und Erlösen verschiebt sich.

Während Recycling heute teilweise durch Materialerlöse getragen wird, könnte es künftig stärker von externen Faktoren abhängen – etwa von regulatorischen Vorgaben oder neuen Finanzierungsmechanismen. In der Branche wird bereits seit Längerem darauf hingewiesen, dass sich Geschäftsmodelle im Batterierecycling an veränderte Materialstrukturen anpassen müssen.

Damit steht die Branche vor einem grundlegenden Wandel: Weg von einem primär rohstoffgetriebenen Ansatz hin zu stärker systemisch organisierten Kreislaufmodellen.

Neue Geschäftsmodelle und regulatorische Lösungen gefragt

Vor diesem Hintergrund gewinnen politische Rahmenbedingungen und neue Geschäftsmodelle an Bedeutung. Die EU-Batterieverordnung setzt bereits auf eine erweiterte Herstellerverantwortung und verbindliche Recyclingquoten.

Künftig könnte sich das Recycling stärker in Richtung eines regulierten Systems entwickeln, in dem die Finanzierung nicht mehr primär über Materialwerte, sondern über verpflichtende Beiträge entlang der Wertschöpfungskette erfolgt.

Gleichzeitig entstehen neue Ansätze:

- optimierte Sammel- und Logistiksysteme

- Spezialisierung auf bestimmte Zellchemien

- Integration von Second-Life-Anwendungen

Unsichere Prognosen, klarer Trend

Wie schnell und in welchem Ausmaß sich diese Entwicklung vollzieht, ist allerdings schwer vorherzusagen. Prognosen zur Marktentwicklung und zur Verbreitung einzelner Zellchemien variieren teils erheblich – auch darauf weist die GRS-Analyse selbst hin.

Dennoch zeichnet sich ein klarer Trend ab — und Branchenexperten schätzen die Dynamik teils noch höher ein als Marktmodelle es abbilden, besonders bei Natrium-Ionen-Batterien. Mit dem Übergang zu kostengünstigeren Batterietechnologien verändert sich nicht nur die Produktion, sondern auch die Logik der Kreislaufwirtschaft.

Fazit: Systemwechsel statt Optimierung

Für die Recyclingbranche bedeutet das mehr als nur eine Anpassung bestehender Prozesse. Vielmehr deutet sich ein grundlegender Systemwechsel an.

Recycling wird künftig weniger durch den Wert einzelner Rohstoffe bestimmt, sondern stärker durch regulatorische Vorgaben, industrielle Strategien und die Organisation funktionierender Stoffkreisläufe.

Die zentrale Frage lautet daher nicht mehr nur, wie Batterien recycelt werden können – sondern unter welchen wirtschaftlichen Bedingungen dies künftig geschieht.

Quellen:

Stiftung GRS Batterien / Macrom — „Entwicklung der Batteriezellchemien in der EU bis 2035″, März 2026

https://www.stiftung-grs.de/fileadmin/Downloads/Sonstige_Downloads/Marktstudie_Zellchemien_im_Wandel_GRS-PM.pdf

IEA — Global EV Outlook 2024, Kapitel: Outlook for battery and energy demand

https://www.iea.org/reports/global-ev-outlook-2024/outlook-for-battery-and-energy-demand

IEA — Recycling of Critical Minerals, Executive Summary

https://www.iea.org/reports/recycling-of-critical-minerals/executive-summary

BloombergNEF — Lithium-Ion Battery Pack Prices Fall to $108/kWh, Dezember 2025

https://about.bnef.com/insights/clean-transport/lithium-ion-battery-pack-prices-fall-to-108-per-kilowatt-hour-despite-rising-metal-prices-bloombergnef

Fastmarkets — „European LFP recycling vital for future but facing economic barriers“

https://www.fastmarkets.com/insights/european-lfp-recycling-vital-for-future-but-facing-economic-barriers-lme-week/

C&EN / American Chemical Society — „Lithium-ion battery recycling goes large“

https://cen.acs.org/environment/recycling/Lithium-ion-battery-recycling-goes/101/i38