Die Batterie-Branche ist in Bewegung – und dabei geht es nicht nur nach vorn. Wie es um die Zellproduktion in Deutschland und Europa bestellt ist und was die Industrie derzeit an der Etablierung einer Kreislaufwirtschaft hindert, erklärt Experte Dr. Alexander Timmer, Partner & Managing Director bei „Berylls by AlixPartners“, im Exklusiv-Interview mit den Battery-News.

Battery-News: Welche Entwicklungen in der Batteriewelt haben Sie zuletzt am meisten überrascht?

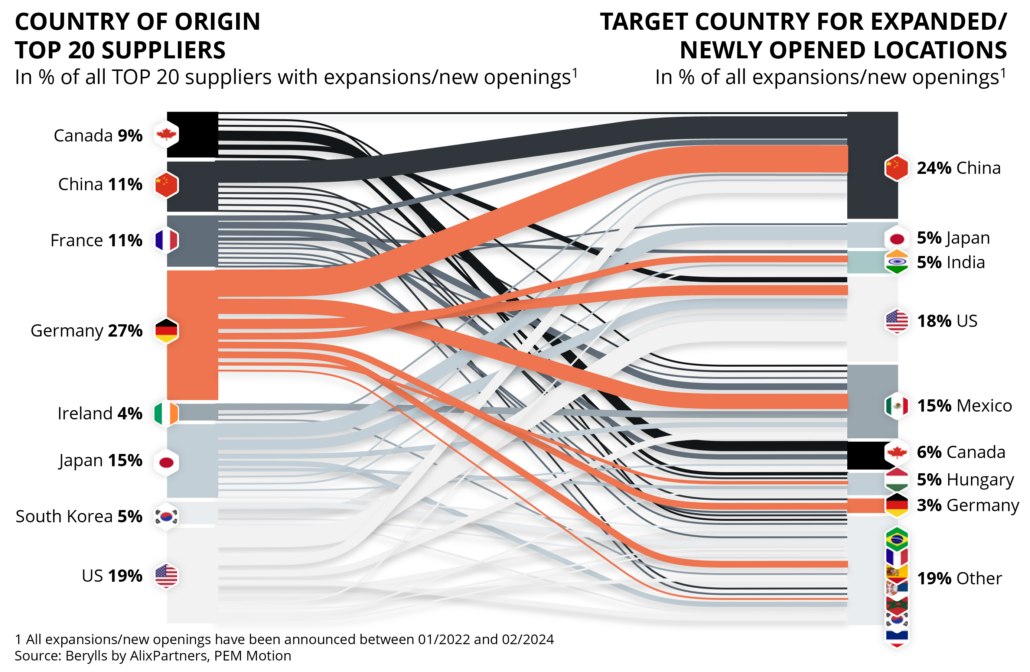

Dr. Alexander Timmer: Dazu zählen definitiv die jüngsten Entscheidungen, weiterhin Geld in Deutschland zu investieren oder Investitionen eben nicht weiter fortzusetzen. Ein Beispiel dafür ist „SVOLT“. Ein Unternehmen, das das operative Geschäft in Deutschland einstellen und auch nicht weiter in die Werke investieren möchte, und auf der anderen, positiven Seite das Commitment von Northvolt, das Bauvorhaben in Heide weiterzuverfolgen, obwohl die schwedische Muttergesellschaft mit erheblichen Schwierigkeiten zu kämpfen hat. Es ist leider nicht mehr selbstverständlich, in Deutschland zu investieren, hier Produktionskompetenzen anzusiedeln und zu bündeln – weil wir mittlerweile Rahmenbedingungen haben, die für eine Industrie-Ansiedlung nicht förderlich sind.

„Es wird eine Marktkonsolidierung geben. Die Herstellerlandschaft wird sich ausdünnen.“

Battery-News: Welche Markt-Trends sehen Sie für die Batterieproduktion in Europa, und wie sollten die Unternehmen auf den zunehmenden Wettbewerb reagieren?

Timmer: Wir sehen inzwischen viele chinesische Marktteilnehmer. Das ist kein Geheimnis. Was aber eher unbekannt ist oder noch nicht in vollem Umfang bewertet wurde: Neben einer kleinen Anzahl großer Player, gibt es überproportional viele mittelständische Zellzulieferer, was zu Überkapazitäten führt. Je nachdem, in welche Regionen der Welt wir gerade schauen, liegt die Auslastung dieser Werke bei 40, 50 oder 60 Prozent. Die Batterieproduktion ist aber ein Skalengeschäft, das von hoher Auslastung bei geringem Ausschuss lebt. Ich rechne damit, dass sich das Feld deutlich lichten und es eine Marktkonsolidierung geben wird. Die ersten Anzeichen dafür dürften schon 2025 erkennbar sein. Die Herstellerlandschaft wird sich ausdünnen.

Battery-News: Woran machen Sie diese Einschätzung konkret fest?

Timmer: Wir sehen, dass die Margen der Zellhersteller unter Druck geraten sind – ein Trend, der sich schon in der Vergangenheit abgezeichnet hat. Daher sollten sich die großen Batterie-Player strategisch so aufstellen, dass ihre Investitionen in Werke und Fertigungskapazitäten möglichst flexibel bleiben. Nur so lassen sich kurzfristige bis mittelfristige Schwankungen im Produktionsvolumen ausgleichen. Diese Flexibilität verschafft einen größeren finanziellen Spielraum. Die Herausforderung wird deutlich, wenn man bedenkt, dass pro Gigawattstunde Produktionskapazität typischerweise rund 100 Millionen Euro an Investitionen notwendig sind, und man gleichzeitig berücksichtigt, dass viele Zellhersteller mit sehr niedrigen einstelligen Margen arbeiten müssen. Investitionen in den Bau neuer Werke in Europa sind aber notwendig, auch wenn wir bereits mit Überkapazitäten zu kämpfen haben, um den „Local Content“ sicherzustellen und die Vorgaben der Europäischen Union zu erfüllen. Es muss also eine Lokalisierung der Produktion in Europa erfolgen – auch wenn es günstiger wäre, die Produkte aus China zu importieren. „Cashflow-Management“ ist dabei der Schlüsselfaktor: Die Unternehmen, die das erfolgreich bewältigen, werden vermutlich auch diejenigen sein, die langfristig am Markt bestehen.

Battery-News: Was würden Sie Automobilherstellern empfehlen, um die Entwicklung leistungsstarker und kosteneffizienter Batterien zu beschleunigen?

Timmer: Strategische Partnerschaften – auch, wenn das keine neue Idee ist. In einem Umfeld, in dem sich noch vieles verändern wird und der technologische Standard noch nicht feststeht, ist es essenziell, neue Kooperationen zu bilden und bestehende auf den Prüfstand zu stellen. Die technologischen und finanziellen Risiken lassen sich nur so bewältigen. Wie wichtig das ist, zeigt sich zum Beispiel an der „Automotive Cells Company“ als Joint Venture von Renault, Saft und Mercedes, oder an der langjährigen Partnerschaft von Northvolt und BMW, auch wenn sie vor kurzem beendet wurde. Es geht dabei um Vertrauen und um Roadmaps für die Entwicklung. Entscheidend ist, wie Innovationen sich in Fahrzeuge integrieren lassen und wann der richtige Zeitpunkt ist, diese Neuheiten auf den Markt zu bringen. OEMs können Marktversprechen nur einhalten, wenn sie die Strategien und Pläne ihrer Zulieferer genau kennen – vor allem im Zell- und Batteriebereich. Auf der anderen Seite benötigen die Zulieferer klare Informationen zu Produktionsvolumina, Stückzahlen, Technologieträgern und zeitlichen Abläufen. Dafür braucht es echte Partnerschaften – in einem klassischen Lieferanten-Kunden-Verhältnis ist das nicht möglich.

„Wenn demnächst Zehntausende oder Hunderttausende von Batterien zurückkommen, brauchen wir ein durchdachtes Logistikkonzept, das bislang nicht existiert.“

Battery-News: Prognosen zufolge wird das Recycling-Volumen bis zum Jahr 2030 stark steigen. Welche Herausforderungen bringt das für Unternehmen mit sich?

Timmer: Es stehen einige grundsätzliche, hochgradig ungeklärte Fragen im Raum – vor allem, wie der Materialfluss der gebrauchten Akkus zurückgeführt wird und wie das Netzwerk dahinter organisiert sein sollte. Wenn demnächst Zehntausende oder Hunderttausende von Batterien zurückkommen, brauchen wir ein durchdachtes Logistikkonzept, das bislang nicht existiert. Dabei geht es neben Standardsituationen auch um Sonderfälle. Vor allem im Recycling-Prozess sehe ich die zentrale Herausforderung weniger in der Technologie und damit in der Frage, ob hydro- oder pyrometallurgische Verfahren zum Einsatz kommen. Es geht vielmehr um die Logistik, den Transport und die Warenströme, die diesen Prozess überhaupt erst ermöglichen.

Battery-News: Können Sie das verdeutlichen?

Timmer: Stellen wir uns vor, dass eine havarierte Batterie zurückgeführt werden muss – sei es nach einem Unfall oder einer anderen Beschädigung. Schon eine intakte Batterie fällt in die Gefahrstoffklasse – eine beschädigte ist ein noch viel größeres Risiko. Wie genau wird sie transportiert? Wie können solche Batterien sicher recycelt werden? Solche Fragen betreffen die Logistik und die dafür notwendigen Standards. In Deutschland erleben wir außerdem einen verzögerten Hochlauf der Elektromobilität, was das Problem weiter verstärkt und an das Henne-Ei-Problem erinnert. Was brauchen wir zuerst? Das Elektrofahrzeug oder die Ladesäule? Ähnliches sehe ich beim Recycling: Müssen wir zuerst ausreichende Recycling-Kapazitäten schaffen oder die Logistik für die Rückführung der Batterien priorisieren? Es gibt bereits Recycling-Kapazitäten, aber sie sind nicht ausreichend nutzbar, weil die Logistik und die dafür notwendigen Standards fehlen. Um dieses fehlende Glied in der Kette müssen wir uns kümmern, wenn wir eine Kreislaufwirtschaft für Batterien schaffen wollen.

Battery-News: Findet die Kreislaufwirtschaft derzeit schon als konkreter Beratungsansatz statt oder steht das weniger im Fokus, weil es vermeintlich dringendere Themen gibt?

Timmer: Für Zellhersteller sind Überlegungen wie „Was mache ich in fünf Jahren mit der Batterie eines Fahrzeugs?“ heute nicht zentral. Ihre Probleme liegen gerade in völlig anderen Bereichen, sei es in der Ausschussqualität, im Management von Unterlieferanten, in der Beschaffung von Kathodenmaterial oder in der Frage, ob sie eine Fabrik überhaupt aufbauen können. Bekommen sie die notwendigen Zulassungen in Ländern wie Ungarn, Deutschland oder Frankreich? Auch Fragen des Umweltschutzes und der Mitarbeitergewinnung stehen im Vordergrund.

„Die Kreislaufwirtschaft steht nicht oben auf der Agenda. Momentan dominieren operative Herausforderungen, die wir lösen müssen, um Elektromobilität überhaupt in großem Maßstab Serie bringen zu können.“

Battery-News: In Deutschland wird zumindest immer mehr über Kreislaufwirtschaft gesprochen.

Timmer: Das stimmt, aber sie steht nicht oben auf der Agenda. Momentan dominieren operative Herausforderungen, die wir lösen müssen, um Elektromobilität überhaupt in großem Maßstab Serie bringen zu können. Hinzu kommt: Es gibt zwar klare Anforderungen auf EU-Niveau, wie viel Prozent Recycling-Material ab einem bestimmten Jahr in Batterien enthalten sein müssen, aber die praktische Umsetzung ist äußerst schwierig. Viele Batteriehersteller haben damit kämpfen, diese Quoten zu erreichen. Und: Heutige Batterien halten oft viel länger als ursprünglich angenommen. Ja, es gibt Produktionsausschuss, und es gibt Batterien von Unfallfahrzeugen, aber das reicht bei Weitem noch nicht aus, um die EU-Anforderungen zu erfüllen. Außerdem ist es schwierig, eine stabile Lieferkette aufzubauen. Betrachten wir dann noch Importzölle, „Local Content“-Bedingungen oder Exportbeschränkungen und damit auch die Frage, ob Zellhersteller in Zukunft überhaupt noch Batterien in die USA exportieren können, wird das Problem noch komplexer. Trotzdem ist Kreislaufwirtschaft ein wichtiges Thema.

Battery-News: … mit tatsächlich sehr ambitionierten Vorgaben.

Timmer: Ja, schon bis zum Jahr 2030 sollen 70 Prozent recycelte Anteile in Batterien verarbeitet werden. Die restlichen 30 Prozent könnten sich aufteilen in 20 Prozent „Second Life“-Nutzung und zehn Prozent Wiederaufbereitung. Aber auch da sehe ich große Hürden. Beispiel „Second Life“-Batterien: Stationäre Energiespeicher haben ganz andere Anforderungen als Fahrzeug-Akkus. Welcher Hausbesitzer, der sich eine Photovoltaik-Anlage anschafft, möchte sich eine gebrauchte Autobatterie mit einer Restleistung von 80 Prozent und einem gewissen Restrisiko in seinen Keller stellen? Und selbst wenn wir Überkapazitäten haben, ist jeder Batteriehersteller daran interessiert, neue Produkte zu verkaufen und seine Werke auszulasten, anstatt sich vorrangig mit Recycling zu beschäftigen – ungeachtet der europäischen Legislativanforderungen.

Battery-News: Wie beurteilen Sie die Entwicklungen im Bereich von Feststoffbatterien oder anderen innovativen Technologien?

Timmer: Es gibt vor allem mit Blick auf Festkörperbatterien schon zahlreiche Partnerschaften. Die Investitionen zum Beispiel von Volkswagen und BMW an Unternehmen wie „Solid Power“ oder „QuantumScape“ sind nur zwei Beispiele. Grundsätzlich zeigen sich bei allen diesen Kooperationen aber ähnliche Herausforderungen: Es treffen zwei Welten aufeinander. Auf der einen Seite steht das standardisierte, über Jahrzehnte hinweg perfektionierte, prozesskonforme Handeln der Automobilbauer, und auf der anderen Seite agieren Start-ups und Tech-Player, die mit einem Innovationsansatz arbeiten, der von Dynamik und schnellen Anpassungen geprägt ist. Die Anforderungen, die von großen Automobilherstellern an solche Partnerschaften gestellt werden, werden in der Praxis häufig nicht erfüllt – zumindest nicht in der Weise, wie es sich die Konzerne vorstellen oder gewohnt sind.

„Der Fokus liegt stärker auf der Auslastung bestehender Werke und kurzfristigem Erfolg, anstatt weitere Entwicklungsbudgets in neue Technologien zu investieren.“

Battery-News: Wie würden Sie die aktuelle Situation der Batteriebranche in Europa zusammenfassen?

Timmer: Zellhersteller stehen eindeutig vor einem Spagat: Einerseits müssen sie Kapazitäten aufbauen, um gesetzliche Vorgaben wie die Lokalisierung der Produktion in Europa zu erfüllen, andererseits sehen wir schon heute Überkapazitäten, die die Zellhersteller dazu zwingen, erhebliche Risiken bei ihren Investitionen einzugehen. Der Fokus liegt momentan stärker auf der Auslastung bestehender Werke und kurzfristigem Erfolg, anstatt weitere Entwicklungsbudgets in neue Technologien zu investieren. Die Stabilität des Hochlaufs hat sich in den vergangenen Jahren nicht wie erwartet entwickelt. Der Druck, gleichzeitig Wachstum und Lokalisierung voranzutreiben, behindert die Zuweisung von Ressourcen für disruptive Innovationen wie Festkörperbatterien.